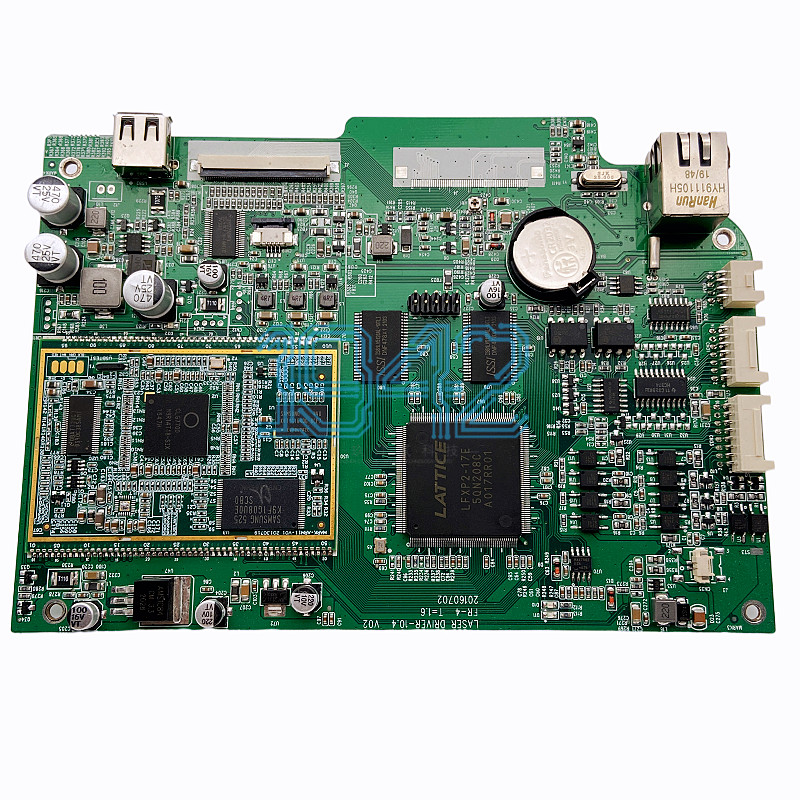

PCBA包工包料服務模式因其一站式解決方案而備受青睞。然而,這種模式涉及材料采購與加工勞務的混合交易,如何在發票開具和稅務處理上做到合規無誤,成為許多企業和供應商關注的焦點。1943科技將分享PCBA包工包料服務的發票開具方法與稅務合規方案,幫助您有效規避稅務風險。

PCBA包工包料發票開具的基本規則

稅務規定:根據國家稅務總局公告2017年第16號要求,銷售方開具增值稅發票時,發票內容應按照實際銷售情況如實開具,不得根據購買方要求填開與實際交易不符的內容。

PCBA包工包料服務本質上是材料銷售與加工勞務的混合銷售,開具發票時需遵循實質重于形式的原則。

發票明細清單的處理方案

1. 正確的發票開具方式

對于PCBA包工包料服務,發票開具主要有以下兩種方式:

-

匯總開具:當發票版面超過八行時,可使用增值稅發票清單。在發票上注明“詳見銷貨清單”,并通過防偽稅控系統開具正式的《銷售貨物或提供應稅勞務清單》。

-

區分開票:材料發票和勞務發票分別開具。這種方式更符合會計核算要求,便于稅務管理。

2. 發票清單的具體內容

規范的PCBA包工包料發票清單應包含以下要素:

-

貨物或勞務名稱、規格型號

-

數量

-

單價

-

金額

-

稅收分類編碼

-

單位(如塊、個、套等)

需要注意的是,批量銷售貨物或批量采購時,不得在發票中籠統開具“貨物一批”、“電子元件一批”等,而必須通過稅控系統開具相應的銷貨清單。

PCBA包工包料的稅務合規方案

1. 增值稅處理

-

小規模納稅人:提供PCBA包工包料工程服務,適用3%的征收率。

-

一般納稅人:可以開具增值稅專用發票,購買方取得專票后可以按規定進行進項稅額抵扣,這有助于企業之間的正常業務往來和稅務處理。

2. 印花稅處理

根據《國家稅務局關于印花稅若干具體問題的規定》:

-

合同中分別記載加工費金額與原材料金額的,應分別按“加工承攬合同”(稅率為萬分之五)和“購銷合同”(稅率為萬分之三)計稅,兩項稅額相加即為合同應貼印花。

-

合同中不劃分加工費金額與原材料金額的,應按全部金額,依照“加工承攬合同”(稅率為萬分之五)計稅貼花。

3. 合規實操建議

-

合同分別簽訂:將材料銷售與加工勞務分別簽訂合同,或在一個合同中明確區分兩者金額。

-

會計核算分明:在財務處理上分別核算材料成本與加工收入,確保賬目清晰。

-

發票內容一致:確保發票內容與實際交易相符,避免虛開或內容不實的風險。

常見問題解答

1. 營業執照沒有材料銷售資質,能否開具材料發票?

可以。實際操作中,可以按實際交易情況開具銷售發票,這與經營范圍沒有直接關系。但長期來看,企業應考慮變更營業執照范圍,保持經營與資質的一致性。

2. PCBA包工包料開票時,是否需要列出所有元器件明細?

一般情況下,不需要將每一個電阻、電容都列入發票明細。可以參考類似工程服務的開票方式:開具“PCBA加工服務”,而不需要將所有的電子元器件都開到發票明細中。但結算單/報價單應保留完整的元器件明細,以備稅務機關查驗。

3. 如何判斷該開“勞務發票”還是“材料發票”?

理想做法是分別開具——將材料部分開具材料發票,加工勞務部分開具勞務發票。如企業在實際操作中難以嚴格區分,可按混合銷售行為開具發票,但需注意當地稅務機關的具體執行口徑。

1943科技的專業服務保障

作為專業的SMT貼片加工廠,1943科技在PCBA包工包料服務中,不僅注重生產工藝質量,更關注財稅合規性,為客戶提供:

-

合規發票開具:嚴格按照稅務規定開具發票,確保客戶財務處理無憂

-

完整單據提供:提供包括發票、清單、合同在內的完整交易憑證

-

財稅咨詢支持:為客戶提供PCBA業務相關的簡易財稅咨詢

通過完善的財務流程和稅務合規管理,1943科技確保客戶在享受一站式PCBA包工包料服務的同時,無后顧之憂。

結語

PCBA包工包料服務的發票開具和稅務處理,關鍵在于真實、準確地反映業務實質,遵循實質重于形式的原則。通過合同管理、會計核算和發票開具的協同管理,企業完全可以實現稅務合規與經營效率的平衡。

如果您對PCBA包工包料服務有更多疑問,歡迎隨時咨詢1943科技的專業團隊,我們將為您提供更具針對性的PCBA包工包料方案。

2024-04-26

2024-04-26